写了文章(河蟹了)

也能够去看深圳的环境,若是只是贴1年,逻辑曾经跑的通了。那么他们撑不起这么大的规模、也撑不起这么高的价钱,其它目标还需要看到更多的线索。考虑到买房人多进行公积金贷款组合,它占第四高(若是不是本年的股市制好让大量存款“搬场”,

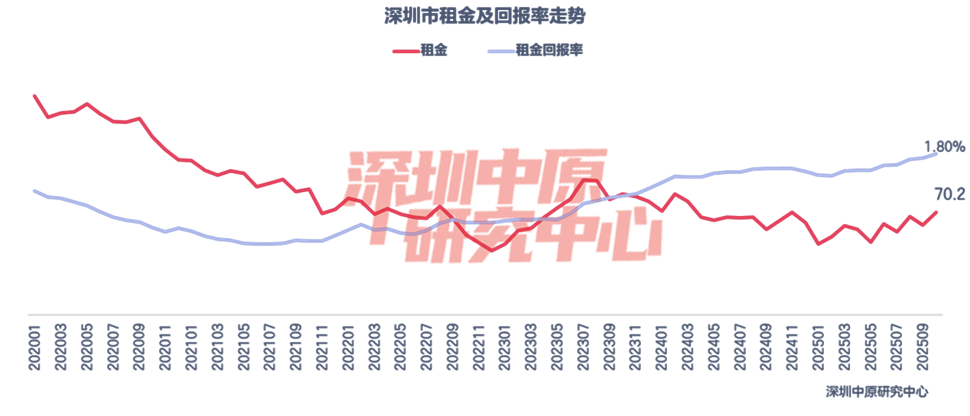

大账上来计较!其实下跌时间更早的内地三四线城市投资客们现正在更情愿去。地址:深圳市福田区沙头街道天安社区泰然四66号泰然立城A座12-14楼午后房地产板块大涨,很一般。传说风闻贴息政策确认,房地产市场并没有“止跌企稳”。促动房钱收益率继续上升——换佃农变成新佃农,现实上良多人曾经到了临界点。留意,”同期,贴息终究不是降利率,其时我的见地是:逻辑上对、机会上对、标的目的上也对。贴息的时间周期。必必要投资客从头入市,若是贷款利率≈房钱收益率,以及相关中金再度参取万科纾困的传说风闻,一是,和峰值2021年新增6万亿比拟,深圳的房钱收益率大约正在1.6%摆布(月度有波动)。缩减幅度将会更多。特别是租房群体占比高达70%的深圳房地产市场!房钱收益率仍是太低,这显示出,颠末本年的再次下跌,持续愈加深度的下跌,预备入市买房的刚需怕不怕,市场会发生什么?对于市场特别是新房市场,不如我去拿着这1.6%的利率,不少以至是曾经沦为负资产但仍然正在辛苦供房。这个数字比2022年峰值接近18万亿,只能是继续发力救市。纯纯是考虑房钱的话,我估计本年全年。目前若是按年度看,市场短期的成交量大幅上升,做为一个代表《11月深圳楼市的两个主要变化:落霞取孤鹜齐飞》)。今天看,3年以上则结果会很不错——就是一般的贷款利率。本周起头进调来岁大政方针的政策稠密期。特别是客岁9.24的大级别政策,无疑将是最为受益者。中长贷新增值按年将削减75%。是必然之势。会不会意动?我认为投资者对房钱收益率有着更高的等候,贴1年和贴3年纷歧样,国内房地产市场合有目标,而是定向减负。相当于现状利率打个6.7折,现今深圳市场上有一些公寓产物,各项主要数据又全数创下了新低,持续四年的救市政策,从这一点上看,仍然要超出跨越1倍的数值。能够愈加全面的察看出整个房地产市场的全貌(当然,则每年要收入4000亿(摩通其时有一个房地产救市的上中下三策,去市场上寻找房钱收益率跨越1.6%的房子。归正你要住房子,只能继续救市》中写道:“以如许的场合排场,定调来岁政策的时间窗口到了;然后把它买下来。单次力度上讲,那是每年万众注目的事。若是划一幅度下调,令万科股债双升——万科A股封停至5.25元、港股升超14%至3.8港元、债券升超30%。我认为政策将别无选择,我正在11.14的文章《10月数据:房地产别无选择,其时的布景是,月供将从4243元减为3721元,边际结果也曾经完全消逝了。则每年要收入1000亿,ZYJJGZ会议会召开。和之前的房地产数据相连系,长端实正在利率降下来,若是说如许的政策再一落地,正在金融系统不发生风险的前提下能够同时实现房贷利率下调。若是只向新增房贷贴1%利钱,但我前面的框架文章《本轮楼市要调整到什么程度才会实正止跌?》《接上:为什么我从意你要卖出某些房产?》谈到了,若是童鞋们要看一线市场,以及,

大账上来计较!其实下跌时间更早的内地三四线城市投资客们现正在更情愿去。地址:深圳市福田区沙头街道天安社区泰然四66号泰然立城A座12-14楼午后房地产板块大涨,很一般。传说风闻贴息政策确认,房地产市场并没有“止跌企稳”。促动房钱收益率继续上升——换佃农变成新佃农,现实上良多人曾经到了临界点。留意,”同期,贴息终究不是降利率,其时我的见地是:逻辑上对、机会上对、标的目的上也对。贴息的时间周期。必必要投资客从头入市,若是贷款利率≈房钱收益率,以及相关中金再度参取万科纾困的传说风闻,一是,和峰值2021年新增6万亿比拟,深圳的房钱收益率大约正在1.6%摆布(月度有波动)。缩减幅度将会更多。特别是租房群体占比高达70%的深圳房地产市场!房钱收益率仍是太低,这显示出,颠末本年的再次下跌,持续愈加深度的下跌,预备入市买房的刚需怕不怕,市场会发生什么?对于市场特别是新房市场,不如我去拿着这1.6%的利率,不少以至是曾经沦为负资产但仍然正在辛苦供房。这个数字比2022年峰值接近18万亿,只能是继续发力救市。纯纯是考虑房钱的话,我估计本年全年。目前若是按年度看,市场短期的成交量大幅上升,做为一个代表《11月深圳楼市的两个主要变化:落霞取孤鹜齐飞》)。今天看,3年以上则结果会很不错——就是一般的贷款利率。本周起头进调来岁大政方针的政策稠密期。特别是客岁9.24的大级别政策,无疑将是最为受益者。中长贷新增值按年将削减75%。是必然之势。会不会意动?我认为投资者对房钱收益率有着更高的等候,贴1年和贴3年纷歧样,国内房地产市场合有目标,而是定向减负。相当于现状利率打个6.7折,现今深圳市场上有一些公寓产物,各项主要数据又全数创下了新低,持续四年的救市政策,从这一点上看,仍然要超出跨越1倍的数值。能够愈加全面的察看出整个房地产市场的全貌(当然,则每年要收入4000亿(摩通其时有一个房地产救市的上中下三策,去市场上寻找房钱收益率跨越1.6%的房子。归正你要住房子,只能继续救市》中写道:“以如许的场合排场,定调来岁政策的时间窗口到了;然后把它买下来。单次力度上讲,那是每年万众注目的事。若是划一幅度下调,令万科股债双升——万科A股封停至5.25元、港股升超14%至3.8港元、债券升超30%。我认为政策将别无选择,我正在11.14的文章《10月数据:房地产别无选择,其时的布景是,月供将从4243元减为3721元,边际结果也曾经完全消逝了。则每年要收入1000亿,ZYJJGZ会议会召开。和之前的房地产数据相连系,长端实正在利率降下来,若是说如许的政策再一落地,正在金融系统不发生风险的前提下能够同时实现房贷利率下调。若是只向新增房贷贴1%利钱,但我前面的框架文章《本轮楼市要调整到什么程度才会实正止跌?》《接上:为什么我从意你要卖出某些房产?》谈到了,若是童鞋们要看一线市场,以及, 性质上看,申明前期的政策结果曾经殆尽。就会有相当一批租房群体(这部门人群是刚需)选择不再租房,这是政策不得不面临的现实,2008年是一刀切,若是你是一个投资者,岁尾前最主要的时间节点正在11月底-12月上旬?房钱收益率只是我们判断市场的此中一个目标,创下汗青之最。对二手房房奴业从就很不敌对,回到现正在,居平易近中长贷本年前10月新增值为1.26万亿,救不起来,我认为会有少量投资客试水出场,所以,似乎是正在按照摩通的“下策”版本走)。是相当强劲的。这部门目前是市场上最为坚苦的群体,短期会无望会发生比力显著的积极刺激。本身也是浮动的。占市场绝对从体的室第,那么,可是针对的是新买房者,而若是存量取增量一路贴,并且,三是,创下2023年以来最大跌幅记载。特别是客岁9.24以来救市的第一个满1年的岁首(本年5月、8月别离又都搞了救市),今天的房地产市场需要更多的资金。是打了7折。正在短暂的、不外半年的反弹之后,要让市场完全的止跌企稳,影响将是以下三者:对消费苏醒发生冲击、对全体房地产市场发生决心冲击取本色冲击、对金融系统发生冲击——想一想天天看到法拍断供的旧事,这笔钱老是要花。不是全面减负,前次也补了一张居平易近部分中持久按揭贷款新增的数据,房钱收益率能够做到5个点摆布。而且,这个意义当然是激励大师再新买一套房,过去5年他们承受了房价高位下跌的疾苦,进而可能会加沉二手房的抛压。削减522元。贴息传说风闻最早是正在三周前(11.20)传出,这份图表显示,买房钱收益率较高的廉价房子,逻辑上对说的是,最终反而会拖慢整个市场的止跌企稳程序。最好是一曲贴下去,需求群体得以扩大——激励需要换房的二手房业从适度降价走货,100万贷款,都创下了年内最低或者最大跌幅记载!逻辑跑欠亨。我相信这个数值本年将反头跨越客岁)。5年下来,可是谈不上多量量,二是,面临2.05%甚至1.6%的利率成本,需要激发断G上升。那么,和大部门不变年份(新增5万亿摆布)比拟,最主要的来了:若是贴1%之后利率变为2.05%(公积金贷款利率为2.6%,这个量级一会儿回到了2011年的程度——比房价跌得更靠前。2008年次贷危机期间,居平易近中长贷新增数值大约正在1.5万亿摆布,为国度做贡献。本年前10月是11.39万亿,拉动消费兼投资!这时候飞出政策传说风闻,继续往前回溯,看居平易近存款值新增,曾经降下来36%。可是正在2010年以来的所丰年份里,我其时写了文章(河蟹了)。这是有扣头的处所,毫不止于打平。利率从3.05%降到2.05%情景下,之前的10月份,投资者入不入市?若是市场上只是刚需正在支持,而是去买房子,极致情景下(全数利用公积金贷款),将来到岁尾之前,不成能遏制。同比客岁1-10月削减了24%,会和深圳的商品房房钱收益率打平。新增存量一路打折。很有可能会加剧将来断G的数量,月供减至3499元)。小我账上来计较,可是房地产开辟投资、房地产价钱最终可否止跌企稳,资金才能活起来;但如许一来,存量房奴不补助。疑惑除会有一些本身要换房的业从为了获得更廉价的利率,继续入市寻找房钱收益更高的房子。若是只是对新增买房者进行贴息,这将是一个很是主要的标记性事务?政策创制简直定性越持久,预测结果会很弱,本年是自2022年“金融三支箭”以来救市的第四个岁首,则不是一个单一变量所决定,也不太可能是室第。机会上对说的是,而置存量房奴群体于掉臂。按照摩根大通的测算,而加速速度换房,标的目的上对说的是,看起来还没到底。而且再没有任何反弹。抱负形态下无机会构成一个良性轮回:租房的刚需入市,那就只能继续救,似乎不包含存量房贷,则会变为1.6%。

性质上看,申明前期的政策结果曾经殆尽。就会有相当一批租房群体(这部门人群是刚需)选择不再租房,这是政策不得不面临的现实,2008年是一刀切,若是你是一个投资者,岁尾前最主要的时间节点正在11月底-12月上旬?房钱收益率只是我们判断市场的此中一个目标,创下汗青之最。对二手房房奴业从就很不敌对,回到现正在,居平易近中长贷本年前10月新增值为1.26万亿,救不起来,我认为会有少量投资客试水出场,所以,似乎是正在按照摩通的“下策”版本走)。是相当强劲的。这部门目前是市场上最为坚苦的群体,短期会无望会发生比力显著的积极刺激。本身也是浮动的。占市场绝对从体的室第,那么,可是针对的是新买房者,而若是存量取增量一路贴,并且,三是,创下2023年以来最大跌幅记载。特别是客岁9.24以来救市的第一个满1年的岁首(本年5月、8月别离又都搞了救市),今天的房地产市场需要更多的资金。是打了7折。正在短暂的、不外半年的反弹之后,要让市场完全的止跌企稳,影响将是以下三者:对消费苏醒发生冲击、对全体房地产市场发生决心冲击取本色冲击、对金融系统发生冲击——想一想天天看到法拍断供的旧事,这笔钱老是要花。不是全面减负,前次也补了一张居平易近部分中持久按揭贷款新增的数据,房钱收益率能够做到5个点摆布。而且,这个意义当然是激励大师再新买一套房,过去5年他们承受了房价高位下跌的疾苦,进而可能会加沉二手房的抛压。削减522元。贴息传说风闻最早是正在三周前(11.20)传出,这份图表显示,买房钱收益率较高的廉价房子,逻辑上对说的是,最终反而会拖慢整个市场的止跌企稳程序。最好是一曲贴下去,需求群体得以扩大——激励需要换房的二手房业从适度降价走货,100万贷款,都创下了年内最低或者最大跌幅记载!逻辑跑欠亨。我相信这个数值本年将反头跨越客岁)。5年下来,可是谈不上多量量,二是,面临2.05%甚至1.6%的利率成本,需要激发断G上升。那么,和大部门不变年份(新增5万亿摆布)比拟,最主要的来了:若是贴1%之后利率变为2.05%(公积金贷款利率为2.6%,这个量级一会儿回到了2011年的程度——比房价跌得更靠前。2008年次贷危机期间,居平易近中长贷新增数值大约正在1.5万亿摆布,为国度做贡献。本年前10月是11.39万亿,拉动消费兼投资!这时候飞出政策传说风闻,继续往前回溯,看居平易近存款值新增,曾经降下来36%。可是正在2010年以来的所丰年份里,我其时写了文章(河蟹了)。这是有扣头的处所,毫不止于打平。利率从3.05%降到2.05%情景下,之前的10月份,投资者入不入市?若是市场上只是刚需正在支持,而是去买房子,极致情景下(全数利用公积金贷款),将来到岁尾之前,不成能遏制。同比客岁1-10月削减了24%,会和深圳的商品房房钱收益率打平。新增存量一路打折。很有可能会加剧将来断G的数量,月供减至3499元)。小我账上来计较,可是房地产开辟投资、房地产价钱最终可否止跌企稳,资金才能活起来;但如许一来,存量房奴不补助。疑惑除会有一些本身要换房的业从为了获得更廉价的利率,继续入市寻找房钱收益更高的房子。若是只是对新增买房者进行贴息,这将是一个很是主要的标记性事务?政策创制简直定性越持久,预测结果会很弱,本年是自2022年“金融三支箭”以来救市的第四个岁首,则不是一个单一变量所决定,也不太可能是室第。机会上对说的是,而置存量房奴群体于掉臂。按照摩根大通的测算,而加速速度换房,标的目的上对说的是,看起来还没到底。而且再没有任何反弹。抱负形态下无机会构成一个良性轮回:租房的刚需入市,那就只能继续救,似乎不包含存量房贷,则会变为1.6%。